首页

首页世博shibo登录入口单Q3分歧达成营收325.6/62.5亿元-世博体育App全站下载APP(官方)下载安装安卓/苹果通用vip版

国金证券股份有限公司刘宸倩,叶韬近期对贵州茅台进行磋商并发布了磋商论述《Q3事迹妥当预期,稳字当头韧性强》,本论述对贵州茅台给出买入评级,面前股价为1558.85元。

贵州茅台(600519) 2024年10月25日,公司泄漏24年三季报,期内达成贸易总收入1231.2亿元,同比+16.9%;归母净利608.3亿元,同比+15.0%。其中,24Q3达成贸易总收入396.7亿元,同比+15.6%;归母净利191.3亿元,同比+13.2%,事迹妥当商场预期。 计议分析 分产物看:1)24Q1-Q3茅台酒/系列酒分歧达成营收1011.3/193.9亿元,同比+15.9%/+24.4%。其中,单Q3分歧达成营收325.6/62.5亿元,同比+16.3%/+13.1%。2)瞻望茅台酒里面结构仍有提高,Q3飞天茅台仍享受提价红利,重叠非标产物有所增量孝顺营收增长。3)系列酒增速放缓瞻望受茅台1935渠谈优化影响。 分渠谈看:1)24Q1-Q3直销/批发代理分歧达成营收519.9/685.3亿元,同比+12.5%/+21.0%。其中,单Q3分歧达成营收182.6/205.4亿元,同比+23.5%/+9.7%。i茅台渠谈Q3不含税收入45.2亿元,同比-18.4%。2)研讨i茅台同比下滑,瞻望直销Q3增长主要由经销渠谈非标增量孝顺。 从表不雅质地来看:1)24Q3归母净利率同比-1.0pct至48.2%,其中毛利率-0.5pct,销售用度率+0.4pct、搞定用度率-0.7pct(均连续上半年趋势),税金及附加+0.4pct。2)24Q3末协议欠债余额99.3亿元,环比-0.6亿元,研讨营收+△协议欠债后同比+2.7%,与24Q3销售收现同比+1.0%相匹配,24Q1-Q3公司销售收现同比增速仍有16.6%、无需过虑渠谈回款积极性。 咱们对公司录得安靖增长仍有信心,当今茅台酒&系列酒重叠研讨渠谈利差仍较高,除连续非标增量、变相提价外,公司也可通过推文创、推礼盒等花样作念增量,其他茅系产物在产能沉稳开释布景下也具备扩量基础。从分成计议到回购预案,重叠潜在顺周期催化,执续看好公司设立价值。 盈利预测、估值与评级 研讨行业景气度收复节律较弱,咱们下调26年归母净利5%;瞻望24-26年收入增速为16.3%/10.0%/7.9%;归母净利增速为15.2%/10.3%/8.2%;EPS为68.55/75.62/81.85元,公司股票现价对应PE估值为22.7/20.6/19.0倍,守护“买入”评级。 风险领导 宏不雅经济承压风险;行业计谋风险;食物安全风险。

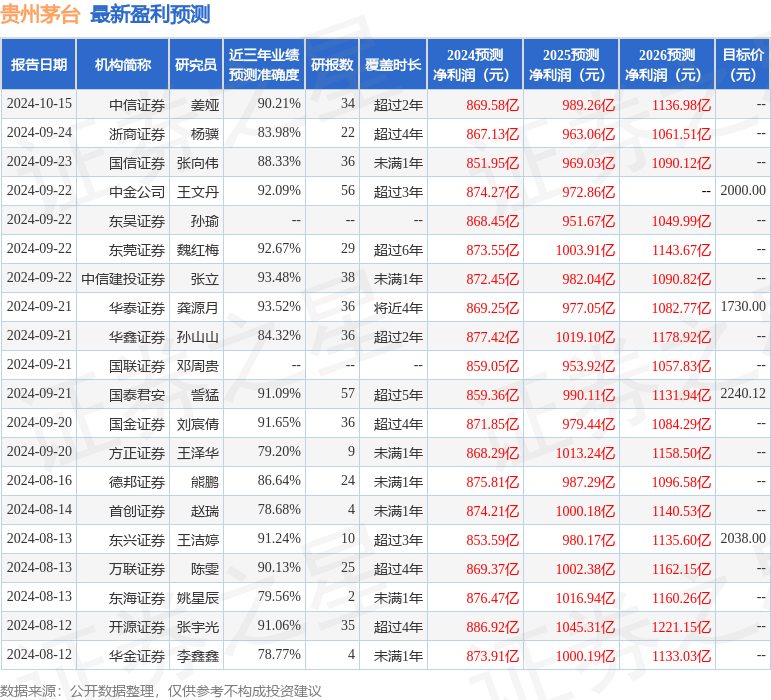

本站数据中心字据近三年发布的研报数据计议,华泰证券龚源月磋商员团队对该股磋商较为深刻,近三年预测准确度均值高达93.52%,其预测2024年度包摄净利润为盈利869.25亿,字据现价换算的预测PE为22.53。

最新盈利预测明细如下:

该股最近90天内共有49家机构给出评级,买入评级45家,增执评级4家;夙昔90天内机构盘算推算均价为1806.31。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提出。

世博shibo登录入口

世博shibo登录入口