首页

首页世博shibo登录入口低空经济重塑了交通、物流口头-世博体育App全站下载APP(官方)下载安装安卓/苹果通用vip版

2025年新春发轫,天下各地掀翻低空经济部署“激越”。当今,国内30多个省份(直辖市)将“低空经济”发展绸缪写入了2025年政府职责敷陈。上到顶层绸缪、产业基金布局,下到本事研发攻坚。看成计策性新兴产业,在政策的护航引颈下,低空经济发展态势迅猛,坚忍成为股东新质坐褥力发展的环节引擎。

政策与本事双重驱动

低空经济加快落地

低空经济是指在以垂直高度不向上3000米的空域为依托,以低空智联网本事、无东谈主驾驶航行等阛阓因素构成的低空航行行径为牵引,发射带动磋商领域交融发展的详细性经济形态。在业内东谈主士看来,低空经济重塑了交通、物流口头,可灵验提高空域资源哄骗恶果,拓展新的阛阓空间和滥用需求,同期能加强济急转圜能力,对促进经济增长、保险航行安全具有长远兴致。

早在2010年,我国就开展了一系列对于低空经济政策文献的探索,但受限于本事水平,彼时低空经济发展较为迟缓。2021年中共中央、国务院印发的《国度详细立体交通网绸缪提要》初次将“低空经济”写入国度绸缪;2023年低空经济被进步至计策性新兴产业;2024年天下两会将“低空经济”初次写入政府职责敷陈。

“十四五”时代,我国在无东谈主机等领域取得环节打破,弗若斯特沙利文(Frost & Sullivan)敷陈炫耀,2023年中国无东谈主机阛阓领域占巨匠份额超75%。在此带动下,我国低空经济发展按下“加快键”。

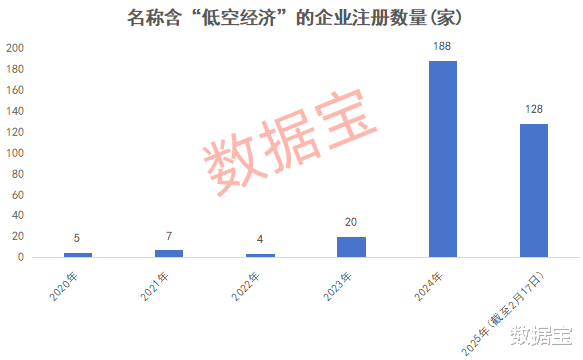

企查查数据炫耀,2024年我国注册低空经济磋商企业(企业称呼、谋划范围、产物称呼含无东谈主机、无东谈主驾驶、低空旅游、航行汽车、eVTOL、低空经济等要道词)向上万家,创已往4年最高水平;其中以“低空经济”定名的企业注册量激增,从2023年度的20家进步至2024年度的188家,2025年以来已注册百余家。

从地域分裂来看,企查查数据炫耀,现有7.7万家低空经济磋商企业中,广东省断层式起始,向上1.1万家,占比接近15%,其中深圳、广州统共孝顺近9000家;山东省有6158家、江苏省有4155家,排行天下第2、第3位,而后治安为安徽省、河北省、陕西省、四川省等地,磋商企业均向上3000家。

eVTOL是低空经济赛谈的“主角”

左证产物类型,低空经济可分为通用航空、无东谈主机、eVTOL(电动垂直起降航空器)三大产业形态。

其中,eVTOL是低空经济生态体系中最要道一环,eVTOL主机厂在构型开导、系统集成、运营维保等身手演出着至关环节的作用。国信证券指出,比较无东谈主机,eVTOL在已毕了载东谈主载物的基础上,功能愈加粗鄙;比较直升机,eVTOL则有低碳环保、噪声低、资本低、无需跑谈、通晓性好等上风。

本年天下两会,天下东谈主大代表,广汽集团党委文书、董事长、总司理冯兴亚在采纳证券时报记者采访时示意,eVTOL既是低空经济的环节载体,亦然我国计策性新兴产业之一,广汽集团也早有布局。就奈何股东eVTOL产业的发展,冯兴亚忽视通过集群发展、分享电车本事、产学研合作及跨部门机制优化,股东与电车产业交融,促进低空经济高质地发展。

对标外洋,固然国内阛阓起步较晚,但依托于国内顶层绸缪和政策的扶抓,我国eVTOL企业在适航认证和贸易化运营等方面已走辞世界前哨。据摩根士丹利预测,我国eVTOL阛阓领域展望将从2025年的434亿元进步至2030年的1883亿元,2035年有望达到6445亿元,占巨匠eVTOL阛阓份额保抓30%以上。

公司方面,追梦空天搀和能源本事取得打破,缓解eVTOL的里程心焦问题;亿航智能EH216-S成为巨匠首个得回中国民用航空局型号及格证(TC)的无东谈主驾驶电动垂直起降航行器;峰飞航空2吨级eVTOL创造了单次充电航行250.3公里的世界记录,并率先已毕了跨海跨城航行。

空域处分本事方面,中国低空经济定约此前驱动“天下低空交通一张网”状貌,旨在合股天下低空交通汇聚的标准与接口,股东低空经济走向标准化、领域化发展。

贸易化运营方面,国内在合肥、杭州、深圳、苏州、成皆、重庆六个城市开展eVTOL试点,试点文献对航路和区域皆有磋商绸缪,对600米以下空域授权部分地点政府,意味着磋商地点政府要承担更多处分职守。

低空经济有望为经济发展注入新活力

现阶段,我国低空经济在测绘遥感、空中通勤、空中物流、空中旅游、济急转圜等领域应用场景不停拓展,极大提高坐褥恶果、生涯品性和交通规模,重塑东谈主类坐褥生涯口头。打“飞的”上班、乘坐直升机空中不雅光、无东谈主机配送年货成为推行,低空航行正成为变革中的“新友通”。

基于多维场景深度赋能与本事熟练度弧线加快跃迁的双重驱动,低空经济已成为天下各省份(直辖市)进步新质坐褥力的“标配”,成为我国经济发展中极具活力的新兴力量。

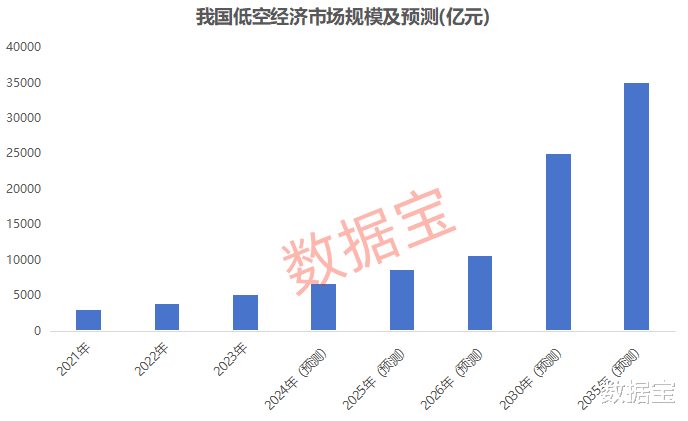

据工信部赛迪参谋人测算,2024年我国低空经济领域展望向上6700亿元,对我国GDP孝顺度达到0.5%,孝顺度较2021年翻倍。乐不雅展望到2026年低空经济领域有望打破万亿元,2035年或达到3.5亿元,低空经济对GDP的孝顺度有望保抓高涨趋势。

三大上风赋能,功绩成长后劲可期

从巨匠来看,低空经济代表企业呈现高常识密度、高研发协同、高增长速率三大显赫性情。

企查查数据炫耀,我国现有的低空经济磋商企业中,包摄科学扣问和本事干事业的企业数目最多,超2.21万家,占比28.8%;包摄信息传输、软件和本事干事业的公司8000余家,占比向上10%。从A股阛阓来看,布局低空经济的上市公司主要集合在国防军工、电子、磋磨机、通讯等行业,其中国防军工公司数目占比向上半数。

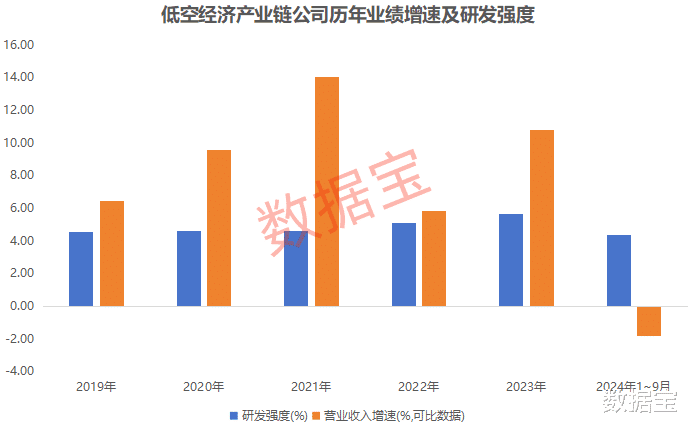

从研发来看,上市公司研发插足保抓高速增长。据证券时报·数据宝统计,低空经济产业链70家公司研发插足由2019年的百亿元傍边进步至2023年的210亿元以上,年复合增速向上15%。与此同期,低空经济产业链公司研发强度通晓高涨,由2019年的4.58%进步至2023年的5.69%。从功绩来看,低空经济产业链公司营业收入逐年递加,2023年统共向上3700亿元,较2019年复合增速向上10%。

短期看,低空经济产业链公司功绩增速放缓。但从长久来看,低空经济产业照旧进入快速发延期,磋商公司阛阓顺利有望在连年内流露,为增厚功绩开辟新的增漫空间。

左证机构一致预测数据,集结已流露年报(含预报下限)的磋商公司来看,2025年合座功绩有望大爆发,净利润增速或向上100%,2026年或向上20%,中航光电、隆鑫通用、航天电器等公司功绩或抓续增长。比如航天电器早在2024年就明确示意积极布局低空经济产业,为磋商企业提供流畅器及电缆网、电机等产物配套,公司2024年功绩预减,但低空经济等战新产业布局与拓展取得新打破,机构预测公司2025年、2026年净利润增幅或抓续向上25%。

在二级阛阓,低空经济产业链也备受各路资金的存眷,产业链上市公司市值领域由2023年末的1.07万亿元进步至现时的近1.3万亿元,2025年以来平均涨幅向上10%。

从北向资金来看,以2024年末与2024年三季度末陆股通抓股对比,低空经济产业链中属于陆股通成份股的公司,有接近半数得回陆股通加仓。从杠杆资金来看,低空经济产业链上市公司融资余额由2024年末的373.55亿元高涨至最新的380亿元傍边。

世博shibo登录入口

世博shibo登录入口